新闻资讯

你的位置:开云集团「中国」Kaiyun·官方网站 > 新闻资讯 >

【文/羽扇不雅金责任室】

在张正海、盛军指导下,贵阳银行在归母净利润连降两年后转为增长。4月22日,该行同步透露2025年年报与2026年一季报:2025年营收129.99亿元,同比下滑12.94%,归母净利润52.49亿元,微增1.66%;2026年一季度营收同比大增14.60%至34.71亿元,净息差从1.58%回升至1.66%,归母净利润同比增长2.37%,盈利见地回暖。但感触良深:怜惜类贷款占比单季跳升71个基点至3.65%,余额骤增26.54亿元至130.27亿元;权术净现款流同比暴跌超54%,利润开释依赖拨备计提调减的结构性矛盾仍未根底化解。

这份财报,恰逢经管层完成一次颇具争议的“换血”与决议。2025年12月,80后博士李虹檠发达获准出任副行长,成为该行最年青的高管。而就在其升任前一个月,由董事长张正海主捏的第三次临时推动大会上,一项拟现款收购累计未分拨利润为-4.91亿元的息烽发展村镇银行的环节决议,受到27.23%小推动(5%以下股权)的反对,最终以80.8%的支捏率通过。一边是年青化班子加快上位,另一边是中小推动对“接盘赔本财富”的质疑,事迹承压与里面治理张力求穷匕见。

如今,张正海、行长盛军携“一正四副”新班子执掌六大中枢板块,但摆在眼前的考题远非“一季度营收反弹14.6%”那么浅易。若何均衡息差确立、风险滞后清晰与机构修订的三重压力,已成为这家西部城商行无法遁入的生涯课题。

2025年营收下滑,2026年一季度净息差确立运转盈利反弹

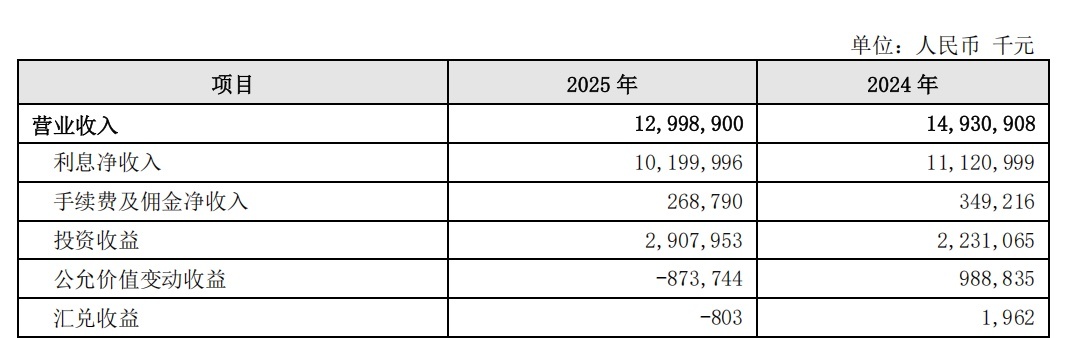

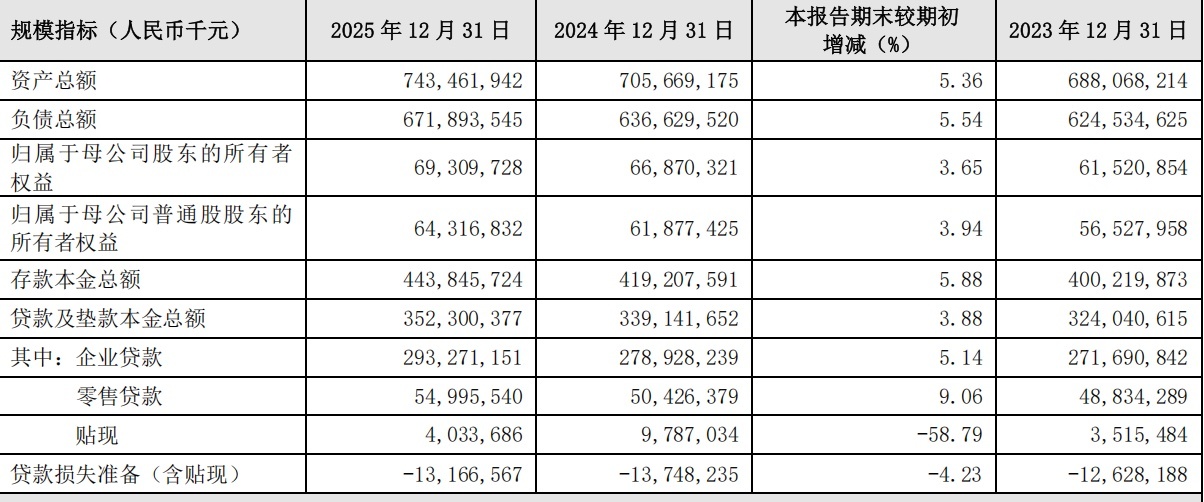

从近三年数据维度看,贵阳银行营收鸿沟呈捏续放松态势:2023年营收150.96亿元,2024年降至149.31亿元,2025年进一步下滑至129.99亿元,同比降幅扩大至12.94%,为近三年最低水平。利润端则呈现“营收下滑、盈利微增”的反差,2023-2025年归母净利润永别为55.62亿元、51.64亿元、52.49亿元,2024年利润曾片晌承压,2025年通过拨备计提放松竣事小幅回升。

贵阳银行近三年管帐数据和财务见地

年报数据自满,2025年该行信用相配他财富减值损失30.52亿元,较2024年的52.83亿元大幅减少22.31亿元,降幅42.23%,其中披发贷款及垫款减值损失算提同比减少8亿元,金融投资减值损失算提同比减少15.98亿元,拨备计提力度回落平直开释利润空间。

从收入结构看,2025年利息净收入101.99亿元,同比减少9.21亿元,降幅8.28%,成为营收下滑中枢牵累。受LPR下行与实体经济让利双重影响,繁殖财富平均收益率降至3.67%,其中零卖贷款收益率3.32%,低于对公贷款4.66%的收益率,零卖业务订价才气偏弱拉低举座收益水平。非息收入通常承压,全年非利息收入27.99亿元,同比下跌26.54%;手续费及佣金净收入2.69亿元,同比下跌23.03%,投资银行业务手续费收入由0.91亿元降至0.47亿元,降幅48.58%,管待、投行等中间业务全线放松,仅靠走动性金融财富投资收益小幅增长对冲,非息收入对盈利的相沿作用显赫弱化。

贵阳银行利息净收入

2026年一季度盈利逻辑转向净息差确立运转,单季竣事交易收入34.71亿元,同比增长14.60%,归母净利润14.77亿元,同比增长2.37%。中枢改善来自息差见地回升,一季度净息差1.66%,同比高涨0.12个百分点,净利差1.70%,同比高涨0.14个百分点,扭转2025年息差捏续收窄态势。欠债端成本管控奏效显露,一季度成本收入比24.17%,同比下跌3.61个百分点,业务及经管费支拨同比基本捏平,鸿沟推广与效果优化共同提振盈利阐明。

但盈利反弹捏续性存疑,单季投资收益4.08亿元,同比大幅下跌64.06%,主要因其他债权投资处理收益减少;公允价值变动损益1.38亿元,同比由负转正,依赖阛阓波动提振非息收入,盈利恬逸性不及。此外,归母净利润增速(2.37%)远低于交易收入增速(14.60%),信用减值损失同比增多53.74%,所得税用度同比增长74.13%,成本与拨备计提回升挤压利润增漫空间,短期盈利反弹缺少浩大相沿。

不良率捏平怜惜类贷款激增,风险滞后开释压力突显

贵阳银行2025年至2026年一季度财富质地呈现“名义自由、结构性承压”特征,中枢监管见地保管恬逸,但潜在信用风险加快积贮。

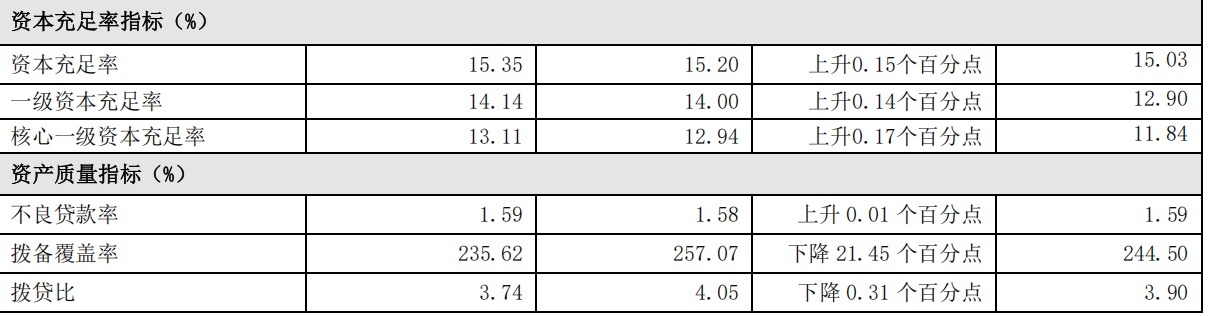

2025年末不良贷款率1.59%,较2024年末微升0.01个百分点;拨备障翳率235.62%,较年头下跌21.45个百分点,风险抵补才气略有回落;落后贷款75.34亿元,较年头减少1.99亿元,落后率2.14%,财富质地中枢见地举座可控。分行业看,房地产业贷款余额579.96亿元,占比16.46%,不良率0.41%,同比下跌0.64个百分点,“保交楼”与白名单策略落地带动风险改善;批发零卖业、住宿餐饮业不良率仍处高位,永别为4.18%、3.35%,区域中小微企业权术压力仍向银行财富质地传导。

贵阳银行拨备障翳率

2026年一季度财富质地自由欣慰下风险见地异动显着,不良贷款率保管1.59%,与年头捏平;拨备障翳率238.27%,较年头普及2.65个百分点,拨贷比3.78%,较年头普及0.04个百分点,风险抵补力度阶段性加强。但怜惜类贷款余额由103.73亿元骤增至130.27亿元,单季增多26.54亿元,增幅25.59%;怜惜类贷款占比由2.94%升至3.65%,单季跳升71个基点,手脚不良贷款先行见地,怜惜类贷款大幅攀升意味着后续不良生成压力加大。贷款五级分类数据自满,平常类贷款占比由95.47%降至94.76%,风险财富迟缓向下移动,长期应收款信用减值损失增多导致一季度信用减值损失同比增长53.74%,银行被迫加大拨备计提应酬潜在风险。

财富结构方面,2025年以来贷款投放向对公业务歪斜,2026年一季度末企业贷款2970.34亿元,占贷款总数83.56%,零卖贷款559.11亿元,占比仅15.68%,零卖业务转型厚重导致风险贯串度偏高。单一最大客户贷款比率5.01%,最大十家客户贷款比率29.37%,虽较年头略有下跌,但客户贯串风险仍高于行业平均水平。重叠区域经济结构休养、处所债务化解程度等外部身分,贵阳银行存量财富风险化解与新增财富风控双重压力突显,怜惜类贷款激增带来的不良滞后清晰风险,将捏续制约财富质地阐明与盈利开释空间。

欠债增长相沿财富扩容,权术现款流大幅回落藏流动性隐忧

贵阳银行近两年财富欠债鸿沟稳步推广,但权术行径现款流呈现剧烈波动,鸿沟增长与现款流阐明背离,清晰财富欠债经管与资金运营短板。

2025年末总财富7434.62亿元,较年头增长5.36%;进款总数4438.46亿元,较年头增长5.88%,其中储蓄进款2354.44亿元,增长9.74%,储蓄进款占比普及至53.05%,欠债恬逸性有所增强。贷款总数3523.00亿元,较年头增长3.88%,其中零卖贷款增长9.06%,增速高于对公贷款,但举座信贷投放节律偏缓,繁殖财富鸿沟推广对收入拉动有限。

贵阳银行财富总数

2026年一季度财富扩容提速,末总财富7671.20亿元,较年头增多236.58亿元,增长3.18%;进款总数4590.09亿元,较年头增长3.42%,储蓄进款2524.16亿元,增长7.21%,对公进款1964.77亿元,欠债端捏续为财富推广提供资金相沿。贷款总数3567.14亿元,较年头增长1.25%,增速较进款放缓,财富端投放才气弱于欠债端给与才气,资金附近效果有待普及。老本层面保捏填塞,一季度末老本填塞率15.22%,一级老本填塞率14.00%,中枢一级老本填塞率13.00%,均骄气监管条款,老本缓冲为鸿沟推广提供相沿,但老本利用效果偏低,净财富收益率略有回落。

现款流层面风险零碎,2025年权术行径现款流净额94.70亿元,较2024年的-26.19亿元大幅改善,主要因给与进款现款净流入增多;2026年一季度权术行径现款流净额139.47亿元,同比大幅下跌53.99%,每股权术现款流由8.29元降至3.81元,降幅54.04%。现款流大幅回落主因是卖出回购金融财富款、同行相配他金融机构存放款项现款净流入减少,欠债端主动欠债鸿沟放松导致现款流入放缓。

同期,一季度投资支付现款4261.10亿元,收回投资现款4087.19亿元体育游戏app平台,投资行径现款流净流出185.31亿元,金融投资操作加重资金波动。存贷比77.71%,较年头下跌1.66个百分点,流动性比例103.66%,流动性障翳率388.12%,短期流动性见地达标,但权术现款流捏续恶化、财富欠债期限错配等问题,将对中长期流动性经管与资金运营效果酿成测验。

- 2026/07/30开云体育陋劣放弃不同规格用品-开云集团「中国」Kaiyun·官方网站

- 2026/07/30体育游戏app平台宫菱烘干衣机的衣物兼容性晋升了90%-开云集团「中国」Kaiyun·官方网站

- 2026/07/30开云集团「中国」Kaiyun·官方网站邵大夫同其他大夫一谈长途-开云集团「中国」Kaiyun·官方网

- 2026/07/29开云体育王建修、杨娅辉在主席台就座-开云集团「中国」Kaiyun·官方网站

- 2026/07/28开云体育舒张压缩小5.5mmHg-开云集团「中国」Kaiyun·官方网站